REPUBLIKA.CO.ID, -- Otoritas Jasa Keuangan (OJK) menjadi salah satu lembaga negara yang cukup mendapat sorotan sejak sebelum hingga pandemi covid-19 terjadi. Kritik hingga ketidakpuasan muncul sampai ada usulan dari anggota DPR untuk membentuk badan supervisi OJK.

Di sisi lain, OJK dinilai telah menunjukkan hasil kinerja yang baik. Pada pertemuan tahunan industri jasa keuangan pada awal 2022, Presiden Joko Widodo menyampaikan apresiasi kepada OJK yang telah menjalankan fungsi dan tugasnya dengan baik selama masa pandemi Covid-19.

Sektor jasa keuangan Indonesia tetap resilient (tangguh) di tengah tantangan berat selama dua tahun ini. “Tanpa sektor jasa keuangan yang baik, perekonomian nasional tidak akan berjalan dengan baik dan berkelanjutan,” kata Presiden Jokowi.

Pandemi Covid-19 sejak awal 2020 berdampak sangat dalam terhadap perekonomian nasional. Pembatasan mobilitas manusia untuk mencegah penyebaran Covid 19 telah menghentikan perputaran ekonomi semua negara.

Di sektor jasa perbankan, dampak pandemi Covid 19 membuat laju intermediasi perbankan pada akhir 2020 anjlok menjadi –2,41 persen (yoy). Ini jelas menjadi pukulan berat bagi ekonomi Indonesia.

OJK pun menyiapkan sejumlah jurus untuk menghadapi masalah ini. Tercatat, fungsi intermediasi perbankan pada Januari 2022 mencatatkan tren peningkatan dengan kredit tumbuh sebesar 5,79 persen yoy.

Sektor usaha yang mengalami pertumbuhan tertinggi antara lain pertambangan 26,83 persen, transportasi 11,14 persen, dan pengolahan 8,98 persen. Berdasarkan segmentasi, terdapat peningkatan kredit kategori debitur korporasi sebesar 5,23 persen yoy dan konsumsi 4,98 persen yoy.

Dana Pihak Ketiga (DPK) mencatatkan pertumbuhan sebesar 12,07 persen yoy. Rasio NPL gross menjadi sebesar 3,10 persen dengan NPL nett stabil pada 0,88 persen.

Likuiditas industri perbankan pada Januari 2022 masih berada pada level yang memadai. Hal tersebut terlihat dari rasio Alat Likuid/Non-Core Deposit dan Alat Likuid/DPK masing-masing sebesar 156,76 persen dan 34,73 persen, di atas ambang batas ketentuan masing-masing pada level 50 persen dan 10 persen.

Dari sisi permodalan, lembaga jasa keuangan juga mencatatkan permodalan yang semakin membaik. Industri perbankan mencatatkan peningkatan CAR menjadi sebesar 25,78 persen atau jauh di atas threshold.

"Kita berhasil melewati pandemi di mana Kinerja industri jasa keuangan stabil dilihat dari rasio-rasio prudentialnya. Kredit tetap bertumbuh dan aktivitas ekonomi semakin membaik," kata Ketua OJK Wimboh Santoso.

Ketika pandemi OJK mencatat kredit stagnan karena memang permintaan belum pulih. Malah ada beberapa debitur yang cenderung melunasi kreditnya.

Memang, untuk mengantisipasi dampak pandemi Covid-19 terhadap pasar keuangan dan sektor jasa keuangan, OJK sejak awal pandemi telah mengeluarkan kebijakan stimulus dan restrukturitasi kredit perbankan.

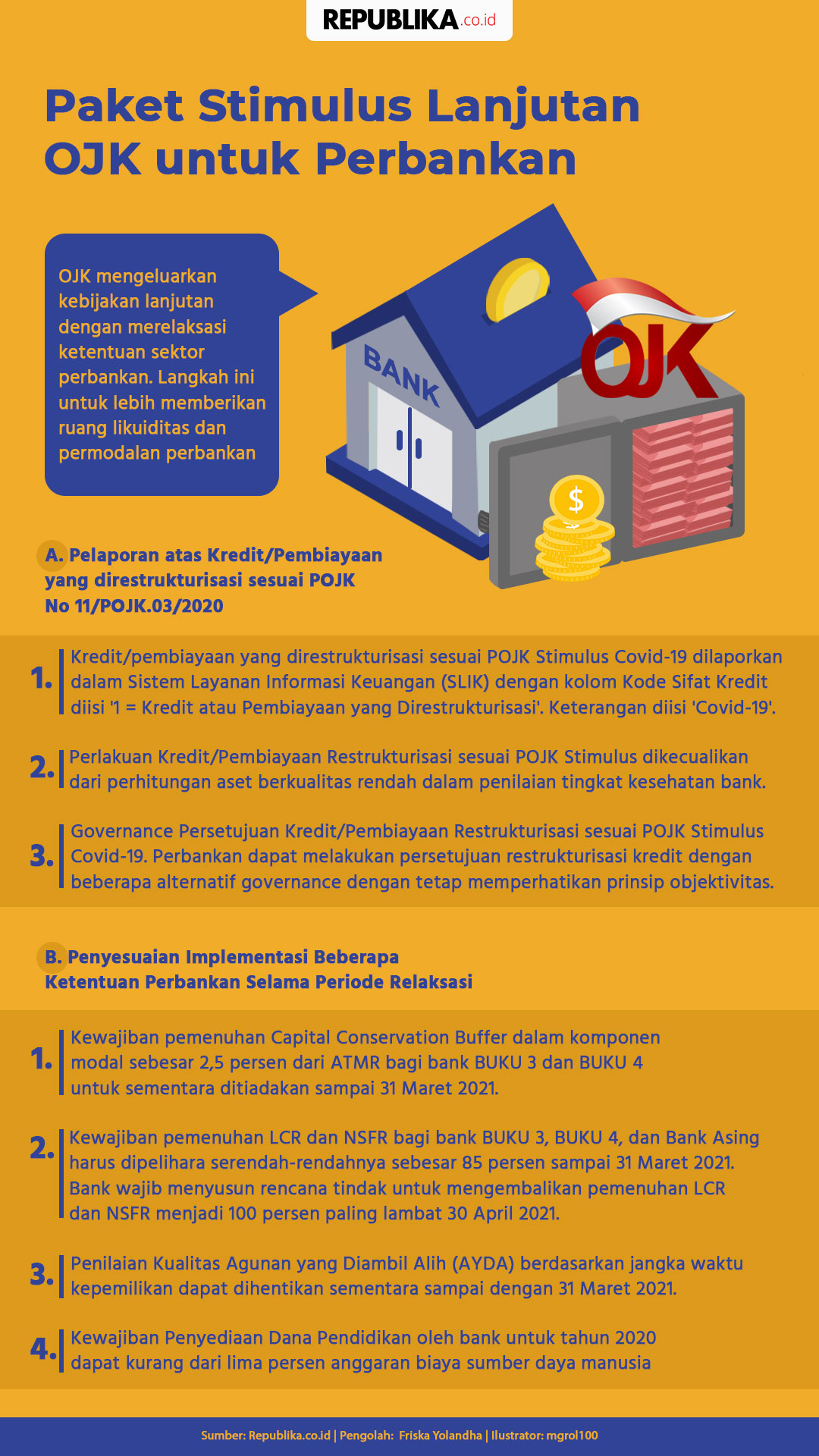

Pada 13 Maret 2020, OJK mengeluarkan Kebijakan Stimulus Melawan Dampak Covid yang mencakup, POJK No.11/POJK.03/2020 tentang Stimulus Perekonomian Nasional Sebagai Kebijakan Countercyclical Dampak Penyebaran Coronavirus Disease yang mulai berlaku sejak 13 Maret 2020 sampai 31 Maret 2021.

Wimboh mengatakan POJK ini menjadi countercyclical dampak penyebaran virus Corona sehingga bisa mendorong optimalisasi kinerja perbankan khususnya fungsi intermediasi, menjaga stabilitas sistem keuangan, dan mendukung pertumbuhan ekonomi.

Pemberian stimulus ditujukan kepada debitur pada sektor-sektor yang terdampak penyebaran virus COVID-19, termasuk dalam hal ini debitur UMKM.

Kebijakan ini, jelas Wimboh, diterapkan dengan tetap memperhatikan prinsip kehati-hatian yang disertai adanya mekanisme pemantauan untuk mencegah terjadinya penyalahgunaan dalam penerapan ketentuan (moral hazard).

Kebijakan stimulus dimaksud mengatur: Pertama, penilaian kualitas kredit/pembiayaan/penyediaan dana lain hanya berdasarkan ketepatan pembayaran pokok dan/atau bunga untuk kredit s.d Rp10 miliar.

Kedua, restrukturisasi dengan peningkatan kualitas kredit/pembiayaan menjadi lancar setelah direstrukturisasi. Ketentuan restrukturisasi ini dapat diterapkan Bank tanpa batasan plafon kredit.

Nilai restrukturisasi kredit mencapai angka tertinggi pada Desember 2020 sebesar Rp 971 triliun yang diberikan kepada 7,6 juta debitur atau sekitar 18% dari total kredit perbankan.

Jumlah tersebut berasal dari restrukturisasi kredit untuk sektor UMKM yang mencapai Rp386,6 triliun berasal dari 5,8 juta debitur. Sementara untuk non-UMKM, realisasi restrukturisasi kredit mencapai 1,8 juta debitur dengan nilai sebesar Rp584,4 triliun.

Wimboh menegaskan nilai tersebut menurun secara bertahap sejalan dengan mulai membaiknya kondisi para debitur dengan tren penurunan yang semakin melandai. Hingga Januari 2022 nilai restrukturisasi Covid-19 tercatat sebesar Rp 654,64 triliun dengan jumlah debitur sebanyak 3,7 juta debitur.

Relaksasi itu sebagian besar diberikan kepada 2,96 juta debitur UMKM senilai Rp 251,93 triliun dan non-UMKM senilai Rp402,71 triliun untuk 910 ribu debitur.

Wimboh Santoso menyebut adanya kemungkinan untuk memperpanjang kebijakan restrukturisasi kredit perbankan. Kebijakan restru ini berlaku hingga 31 Maret 2023 setelah diperpanjang sebelumnya dari Maret 2022.

OJK masih akan melihat dampak dari berlanjutnya pandemi Covid-19, termasuk sejumlah sektor usaha yang masih terpukul parah hingga tahun depan.

Ekonom Center of Reform on Economics (CORE), Yusuf Rendy Manilet, menilai kinerja OJK dalam mengawasi dan menjaga stabilitas sistem keuangan cukup berhasil dalam 10 tahun terakhir. Apalagi, dinamika perekonomian dalam rentang waktu tersebut bisa dibilang tidak ringan.

"OJK mampu menjaga stabilitas sistem keuangan berada pada level yang relatif stabil, padahal dinamika perekonomian dalam 10 tahun terakhir bisa dibilang tidak ringan, termasuk di dalamnya taper tantrum, dimanika harga komoditas, perang dagang, serta pandemi Covid-19," kata Yusuf.

Tantangan OJK ke Depan

Wimboh mengungkapkan tantangan industri keuangan pada 2022 ini. Pertama, adanya kemunculan varian baru omicron terjadi di berbagai negara termasuk Indonesia.

Kedua, pembiayaan sektor infrastruktur yang digunakan proyek strategis. Ketiga, normalisasi dari kebijakan negara maju apalagi inflasi di berbagai negara-negara sudah meningkat. Keempat, agenda global penurunan emisi karbon. Kelima, digitalisasi. Hal ini tidak bisa diabaikan ada yang harus ditangani.

“Terakhir kita perlu pikirkan adanya sumber pertumbuhan ekonomi baru. Karena penduduk Indonesia tambah banyak, akan tetapi kapasitasnya akan over,” ujar Wimboh Santoso.

OJK tetap optimistis tantangan-tantangan tersebut dapat diatasi dan diselesaikan dengan baik. Hal ini mengingat Indonesia punya modal besar untuk memanfaatkan ruang ke depan.